Az elmúlt három hétben a globális energiapiacokat elsősorban a közel-keleti geopolitikai feszültségek határozták meg. A konfliktus gyorsan érezhető hatást gyakorolt az olaj-, gáz- és villamosenergia-piacokra, jelentős ármozgásokat és fokozott volatilitást okozva világszerte.

A folyamatok február 28-án gyorsultak fel, amikor az Egyesült Államok és Izrael katonai támadásokat indított Irán ellen. Irán válaszlépései és a térségben kialakuló feszültség azonnal aggodalmat keltett az energiapiacokon, különösen az ellátásbiztonság szempontjából. A helyzetet tovább súlyosbította, hogy a konfliktus hatására a hajóforgalom jelentősen visszaesett a Hormuzi-szorosban. Ez a tengeri útvonal kulcsfontosságú a globális energiakereskedelem szempontjából, mivel a világ olaj- és LNG-forgalmának mintegy ötöde ezen keresztül halad.

A térségben kialakult biztonsági kockázatok miatt az LNG-piac is komoly zavarokkal szembesült. Katar legfontosabb LNG-exportközpontja, Ras Laffan ideiglenesen leállította a termelést, és több szállítmányt felfüggesztettek. Számos hajótulajdonos nem vállalta a térségen való áthaladást a megnövekedett kockázatok miatt, ami tovább fokozta az ellátási bizonytalanságot.

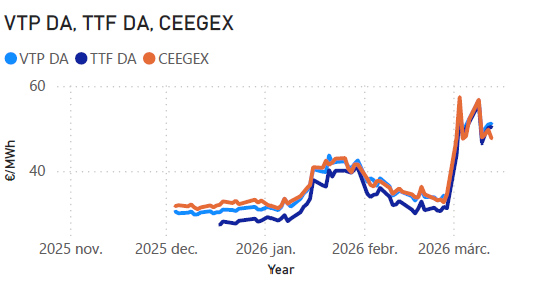

A geopolitikai helyzet gyorsan megjelent az árakban is. A Brent olaj ára közel 119,5 dollárra emelkedett hordónként, ami többéves csúcsnak számít, miközben az európai TTF gázár 69,5 euró/MWh fölé ugrott. A piac extrém volatilitást mutatott: egyes napokon az olaj ára akár 30 dollárt is mozgott napközben.

A katonai feszültség további eszkalációja tovább növelte a kockázatokat. Az Egyesült Államok csapást mért az iráni Kharg-szigetre, amely az ország egyik legfontosabb olajexport-központja. Bár a támadások elsősorban katonai célpontokat érintettek, a piac azonnal beárazta az esetleges olajkínálati kiesések lehetőségét.

A politikai és piaci szereplők is reagáltak a kialakult helyzetre. Az amerikai kormány szerint az energiapiaci zavarok „rövid távú fájdalmat” jelentenek, míg a Nemzetközi Energiaügynökség stratégiai tartalékok felszabadítását helyezte kilátásba. Ugyanakkor a hajózási és biztosítási kockázatok miatt az olaj- és LNG-szállítások normalizálódása várhatóan időbe telik.

A gázpiaci mozgások az európai villamosenergia-piacokra is jelentős hatással voltak. A megugró gázárak emelték az áram forward termékek árát, különösen a második és harmadik negyedéves időszakra. A CO₂-kvóták piaca szintén volatilis volt: bár egyes politikai nyilatkozatok az ETS-szabályok lazítását vetették fel, a szűk kínálat és a szénalapú termelés részleges visszatérése továbbra is támaszt nyújtott az áraknak.

Eközben a tavasz közeledtével a megújuló energiaforrások is egyre nagyobb szerepet játszanak az árak alakulásában. A növekvő napenergia-termelés Németországban és Dél-Európában időnként mérsékelte a spot árak emelkedését, még a magas tüzelőanyag-árak mellett is. Emellett a vízenergia-helyzet a balkáni és északi régiókban, valamint a széltermelés alakulása is jelentős hatással van a napi ármozgásokra.

A következő hetekben a piac továbbra is erősen bizonytalan maradhat. A gázár alakulása várhatóan továbbra is meghatározó tényező lesz az európai villamosenergia-piacokon, miközben a CO₂-piacot az európai uniós politikai döntések is befolyásolhatják. A növekvő napenergia-termelés és a szezonálisan csökkenő kereslet ugyanakkor korlátozhatja az árak emelkedését.

Összességében az energiapiacokon rövid távon magas volatilitásra lehet számítani. A spot piacokon erős napi kilengések várhatók, míg a forward árakat továbbra is elsősorban a gázpiaci folyamatok és a geopolitikai kockázatok határozzák meg. Elemzők szerint a konfliktus néhány héten belül lezárulhat, azonban az LNG-szállítások és a kereskedelmi útvonalak teljes normalizálódása ennél hosszabb időt vehet igénybe.

Mit jelent ez a csoportos beszerzés tükrében a tagjainknak

A piaci volatilitás rendkívül nagy tehát, ami csak részben érinti a jelenleg futó szerződés alapján az árképzést. Jó döntésnek bizonyul a vegyes árazás alkalmazása, azaz, hogy a felhasználni kívánt mennyiség jelentős részét egy fix áran lekötöttök, amikor a földgázkereskedelmi tőzsdei árak alacsony szinten voltak. A piac figyeli a geopolitikai fejleményeket, ennek megfelelően árazza a kockázatot.

Véleményünk szerint a március havi árszint magas lesz, azonban a konfliktus enyhülését követően az árakba épített prémium csökken.

A 2025/26-os gáztenderhez csatlakozó csoport tagjainak azonban nem kell aggódni a hirtelen 60%-os emelkedés miatt. A jelenlegi konstrukcióban még a gázév megkezdése előtt lehetőségünk volt az árak fixálására előre meghatározott mennyiségre vetítve. A jelenleg tapasztalható áraknál ezért jelentősen alacsonyabb szinten, azaz közel 30%-al kedvezőbben áron az előre megadott felhasználandó mennyiség 65%át lefixáltuk.

Ennek hatására az elfogyasztott mennyiség kisebb rész érintett a jelenlegi emelkedéssel, ami nagyságrendileg nem téríti el a gáz köbméter árát.

A jelenleg futó 2026/27-es évre vonatkozó gáztenderünket érintette a kialakult háborús helyzet. Az első körös ajánlatok már megérkeztek az iráni konfliktus kirobbanása előtt, azonban személyes 2. körös tárgyalásra 2026.03.04-én került sor. Előzetesen arról tájékoztattuk a csatlakozó tagokat, hogy elképzelhető, hogy a kialakult helyzet miatt a döntést elnapoljuk, a tendert 1-2 hónapon belül zárjuk, amikorra normalizálódik a Hormuzi-szoros helyzete.

Ez másképp történt, ugyanis a tendert eredményesen lezártuk, a keretfeltételekben megállapodtunk, az árak fixálására pedig rugalmas feltételek biztosításával lehetőségünk van.

A szakértő cég közreműködésének köszönhetően a legjobb és legrugalmasabb rendszerben fognak leszerződni a tagok, ami biztosítja a következő időszakra is a stabil, a tőzsdei árszintek várható csökkenése miatt elérhető alacsony árat.

A rugalmas energiaszerződések alkalmazásával a nagyfogyasztóknak elérhető üzleti feltételeteket biztosítjuk a felhasználó nagyságától függetlenül, a csoporthatást kihasználva.

Ezen keretek között a szakértő támogatásával döntünk, hogy a működésükhöz szükséges villamosenergia és földgáz mennyiséget rugalmasan, sztenderd energia termékkel hogyan és mikor fedjük le. Szabadon dönthetünk, hogy az energiatermékeknek a megvásárlását (árfixálását) a szállítás megkezdése előtt mikorra időzítjük. A rugalmas energiaszerződéseknél csökkenthető az árkockázat, vagyis alkalmazásával lehetőség nyílik a tőzsdén jegyzett energiatermékek ár ingadozásait kisimítani, azaz a teljes villamosenergia és földgáz mennyiséget mentesíti az extrém árkiugrásoktól.

A tenderhez tagjainknak 2026. április 30-ig még utólagosan is lehet csatlakozni.

Szerző: Baranyi Helga